Knowledge

ROE経営に関連する

指標・基準

- 企業統治に

求められるROEとは -

ROEと関連する様々な指標

はじめにROEとは、自己資本利益率といい、収益性分析で用いられる株価指標の一つで、株主資本に対する当期純利益の比率で表される。つまり、投資家から調達した株主資本に対して、経営者が事業に投資する事によって得た利益の効率性を示している。

現在、日本では、後述する企業統治の観点から、ROE経営が重視されているが、その背景として主要国別のROEを見ると、日本が先進国の中でも低い数値となっている。

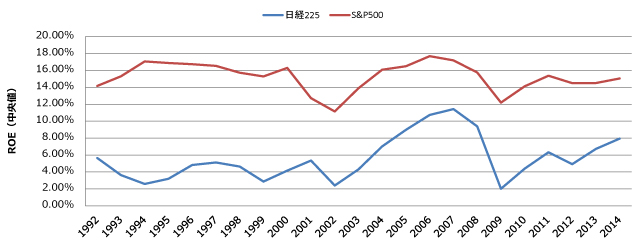

日本の日経平均株価225(東京証券取引所第一部に上場する銘柄の株式のうち225銘柄を対象)および米国の主要株価指数の一つであるS&P500(スタンダード・アンド・プアーズ社が算出しているニューヨーク証券取引所、NYSE MKT、NASDAQに上場している銘柄から代表的な500銘柄を対象)について、過去25年間における推移を見ても日本企業のROEは米国に比して低く推移している事が分かる。

主要国別のROE

| 日本 | 米国(S&P) | 英国(FT100) | ドイツ(DAX) | 中国(上海) |

|---|---|---|---|---|

| 8.65 | 26.1 | 22.4 | 12.0 | 14.6 |

出典:公認会計士協会本部会務報告、東京証券取引所統計月報および株式会社日本取引所グループ(日本は平成26年3月期決算会社の平均、他は2013年2月20日時点)

*2015年7月現在における日経225およびS&P500の銘柄について遡及して過去推移を筆者で分析している。そのため、銘柄数は過去に遡って減少する事によるデータの有意性には留意が必要であるが、本稿では分析時点における銘柄を前提とした。また、当期純利益は企業の非経常的な損益である特別損益の影響を受ける事から、両者それぞれ、全銘柄株価の中央値の推移を採用している(以下同様)。

日本のROEが低い理由は、過去の推移から三つに区分して議論出来ると考えられる。①まず、バブル崩壊後の不良債権問題やデフレ下において、負債から内部留保に資本構成をシフトしたことによる要因が考えられ、負債コストより高い資本コストに対する意識が低かったと言える。②また、日本の昨今における株式市場は円安・株高のため、自己資本の構成要素であるその他包括利益累計額が膨張傾向にあり、ROEが低下しやすいとも考えられる。③さらに、本質的な問題として、次項で述べるROEを分解した要素の一つである売上高純利益率の水準が海外企業に比して低い事が主因と考えられる。

ROEと関連指標の関係

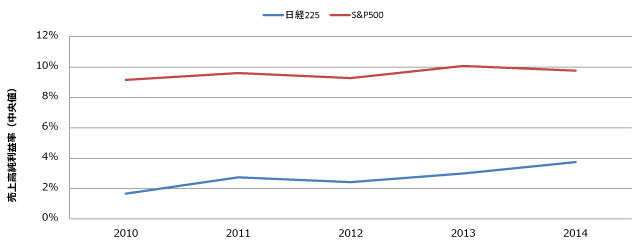

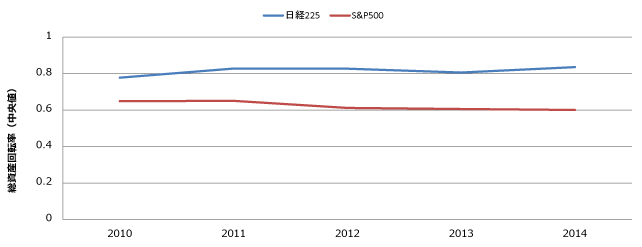

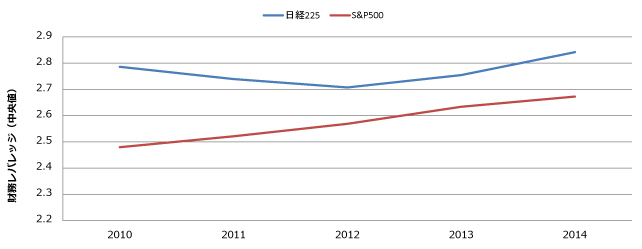

ROEは以下のように、収益性を示す売上高純利益率、効率性を示す総資産回転率、安全性を示す財務レバレッジの3つの指標に分解することが出来る。日米における過去5年間の推移を以下に比較する。

ROEが低くなる理由①、②の通り、日本企業は自己資本が相対的に大きくなる傾向から、自己資本に対する総資産の比率である財務レバレッジは海外企業に比べて低くなると言われているが、日米の両指数の中央値で見ると必ずしもそうとは言えない。むしろ、③の企業の収益性を示す売上高純利益率が海外企業に比べて著しく低い事が主たる要因となっている。

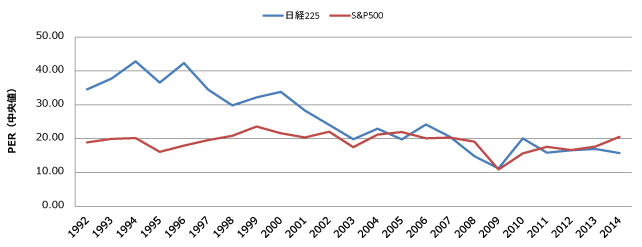

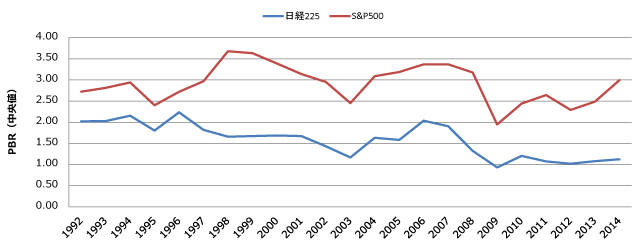

なおROEは、一株当たりの指標を用いて以下のように分解することも出来る。そして、一株当たりの指標および株価との関係から、株価の割安・割高感を表す指標PERまたはPBRが導き出される。

まずPERの過去推移について、日米で比較すると、直近では、日米ともに15~20%で推移しているが、1990年代の日本は米国に比して割高な株価で推移している事が分かる。一方、PBRの場合、米国企業の推移が常に日本を上回り、日本においては中央値で見ても1倍割れの期間が存在し、1倍割れ、つまり時価総額が純資産簿価よりも低く、米国に比較して割安な状況になっている。

PBRに関連して、企業が価値を生み出しているかを示す指標として、エクイティ・スプレッドがある。ROEから投資家が期待する収益率である資本コストを控除した残額がゼロより大きい場合、企業価値を創造したものと考えられる。投資家が期待する収益率は一般に8%程度(ベンチャー企業などは15~30%とも言われる)であるため、ROEのハードルとして8%が目安と考えられる。

ROEに関する議決権行使基準

日本では、企業統治が重要視されはじめ、コーポレートガバナンス・コード(2015年5月)、スチュワードシップ・コード(2014年2月、改訂2017年5月)の導入により、機関投資家などが議決権行使の基準を明確にする傾向がある。その例を以下に示している。

| 機関投資家など | 議決権行使基準 |

|---|---|

| 経産省伊藤レポート(2014年8月) | 8%以上のROEを目指す企業価値経営や企業と投資家との価値創造プロセスの開示や対話を提唱 |

| 米議決権行使助言会社ISS(インスティテューショナル・シェアホルダー・サービシーズ)助言基準(2015年2月) | 過去5年平均および直近年度ROEが5%を下回る企業や社外取締役2名以上でない企業は経営者再任議案は反対推奨 |

| 日本生命保険 | ROEが継続的に5%を下回る企業の議案を精査 |

| 大和証券投資信託委託 | 33の業種ごとにROEの基準を設定 |

| 大和住銀投信投資顧問 | 直近および過去3年のROE実績が一度も資本コストを上回ることなく、かつ改善傾向にない場合に取締役の再任議案に反対 |

| 三井住友アセットマネジメント | ROEが5%もしくは上場企業平均を3年連続下回った場合には社外取締役を含む取締役再任議案に原則反対 |

| 三菱UFJ信託銀行 | ROEの要求水準は5%を目安 |

出典:日本経済新聞、各社ホームページ(2015年当時)など

実際、3月期決算の2015年度の定時株主総会において、ROEが低迷している企業は取締役選任議案で賛成率が下がる結果となっている一方で社外取締役を導入した企業や株主還元策を強化した企業は賛成率が高まる傾向にあった。

ROE経営が注目される昨今において、円安による利益増とともに自社株買いや増配により日本企業の資本効率は高まっており、日本企業においてもROEの重要性を認識している事がうかがえる。

東京証券取引所は2018年6月1日に、「コーポレートガバナンス・コード~会社の持続的な成長と中長期的な企業価値の向上のために~」の改定版を公表した事などを背景に、機関投資家の社外取締役に関する議決権行使基準の変更に留意が必要である。

また、経営指標はROEに限らず、ROA、TSRなどを重視するケースが増えている事にも留意が必要である。

(参考)ROA

日本再興戦略において政府が2017年6月に発表した「未来投資戦略2017」によると、大企業(TOPIX500)のROA について、2025年までに欧米企業に遜色のない水準を目指すとして、今回新たにKPIとして設定された。これとともに大胆な事業再編を後押しする制度改革などによって企業価値向上を促すための取組を進める。

ROAについて、ROEとの違いから簡単に触れておくと、下記数式の通り、ROEから財務レバレッジの影響を除いたものに相当する。2014年当時で見ると、日経225が約3%、S&P500が約6%となっており概ね倍の水準が目標となる。

(参考)TSR

TSRは、トータル・シェアホルダー・リターンの略であり、株式の売却益や含み損益(キャピタルゲイン)と配当(インカムゲイン)の合計額を投資額で割って算定する株主総利回りである。金融庁は「企業内容等の開示に関する内閣府令」の改正案を公表し、2019年3月期以降の有価証券報告書に開示が義務付けられている。

なお、本稿における筆者分析、また文中の意見に関する部分は筆者の私見であることを最後に申し添える。